Resolução CVM 244: fim do reporte de sustentabilidade obrigatório e o que isso significa para sua empresa

A Resolução CVM nº 244, publicada em 29 de maio de 2026, alterou a Resolução CVM nº 193/2023 e revogou a obrigatoriedade de que companhias abertas divulgassem relatórios de informações financeiras relacionadas à sustentabilidade.

O reporte, que estava previsto para se tornar compulsório a partir dos exercícios iniciados em 1º de janeiro de 2026, passa a funcionar em caráter voluntário, no modelo “pratique ou explique”.

A decisão gerou reações imediatas de entidades do mercado, do Ministério da Fazenda e de especialistas. Para entender por que o assunto importa tanto e o que ele significa na prática, é preciso entender o que estava em jogo antes dessa mudança.

Conheça os serviços ESG da Ius para otimizar a jornada de sustentabilidade da sua empresa.

1. O que era a Resolução CVM 193 e por que ela foi um marco

Publicada em 20 de outubro de 2023, a Resolução CVM 193 foi o primeiro passo formal do Brasil para incorporar os padrões internacionais de divulgação de sustentabilidade emitidos pelo International Sustainability Standards Board (ISSB) ao arcabouço regulatório brasileiro.

Com isso, o Brasil se tornou o primeiro país do mundo a adotar formalmente as normas do ISSB em seu regulamento do mercado de capitais.

A norma previa um cronograma progressivo:

- 2024 e 2025: adoção voluntária, com as companhias podendo divulgar os relatórios de informações financeiras de sustentabilidade por própria iniciativa

- A partir de 1º de janeiro de 2026: obrigatoriedade para companhias abertas (categorias A e B), com asseguração por auditor independente

A Resolução CVM 193 foi a primeira entrega do Plano de Ação de Finanças Sustentáveis da CVM para 2023–2024 e rendeu ao Brasil, em novembro de 2024, o prêmio ISAR Honours da ONU, que reconhece organizações empenhadas em promover e harmonizar relatórios de sustentabilidade e os Objetivos de Desenvolvimento Sustentável (ODS).

2. O que são IFRS S1, IFRS S2 e CBPS: terminologia essencial

Para quem não acompanhou o processo desde o início, os termos podem parecer uma sopa de letras. O que eles significam na prática:

ISSB (International Sustainability Standards Board)

Criado durante a COP26 em 2021, o ISSB é o órgão da Fundação IFRS responsável por desenvolver normas globais para o relato de sustentabilidade.

Sua missão é criar uma linguagem comum que permita divulgações comparáveis e consistentes nos mercados de capitais globais, respondendo a demandas do G7, do G20, IOSCO e do Financial Stability Board por maior padronização internacional.

IFRS S1 – Requisitos Gerais

A IFRS S1 estabelece os princípios gerais para a divulgação de informações financeiras relacionadas à sustentabilidade.

Ela define o que deve ser divulgado, como os dados devem ser apresentados e qual a perspectiva adotada (a do investidor).

Em termos simples: é o manual de instruções base do qual a S2 deriva.

IFRS S2 – Divulgações Climáticas

A IFRS S2 é específica para riscos e oportunidades relacionados ao clima.

Ela estrutura o disclosure em quatro pilares:

- Governança;

- Estratégia;

- Gestão de riscos;

- Métricas e metas.

Na prática, a IFRS 2 exige que a empresa demonstre como os riscos climáticos impactam seu modelo de negócio, seus resultados financeiros e sua estratégia de longo prazo.

CBPS (Comitê Brasileiro de Pronunciamentos de Sustentabilidade)

O CBPS é o braço nacional do ISSB, criado pela Resolução CFC nº 1.670/2022. Ele reúne entidades como Abrasca, Apimec, B3, CFC, Fipecafi e Ibracon, além de representação de investidores do mercado de capitais.

As normas do ISSB são adotadas pelo CBPS como:

A Resolução CVM 193 reconheceu formalmente essas normas no ordenamento brasileiro.

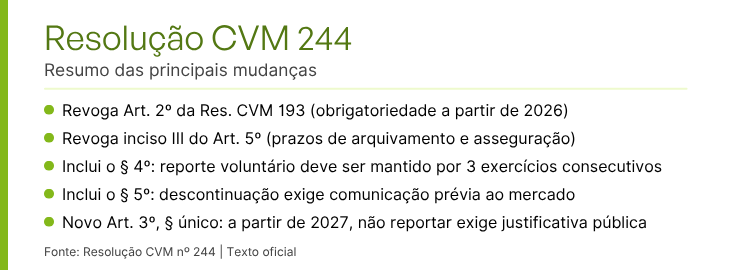

3. O que a Resolução CVM 244 efetivamente altera

O modelo “pratique ou explique”: o que significa na prática

O modelo “pratique ou explique” é um mecanismo regulatório comum em governança corporativa.

No caso da CVM 244, ele funciona assim: a empresa não é obrigada a divulgar o relatório de sustentabilidade, mas, a partir de 2027, se optar por não fazê-lo, precisa explicar publicamente os motivos da decisão da administração.

Quem optar pela divulgação precisa seguir os padrões CBPS/ISSB e manter o compromisso por pelo menos três anos.

Existe uma diferença importante entre esse modelo e a obrigatoriedade revogada:

- sob a CVM 193, todas as companhias abertas divulgariam. Agora, apenas as que escolherem ir além o farão, com as demais podendo silenciar (até 2026) ou apenas justificar a omissão (a partir de 2027).

4. Por que a mudança aconteceu e como o mercado reagiu

A pressão que levou à revisão

A Associação Brasileira das Companhias Abertas (Abrasca) encabeçou a pressão pela revisão, solicitando formalmente à CVM a revogação da regra ou um adiamento de três anos.

O argumento central foi o dos custos de conformidade: estruturar a coleta de dados, integrar informações ao ciclo contábil e contratar asseguração de auditor independente representaria um custo elevado, especialmente para empresas de menor porte.

“Ao longo dos dois anos que se passaram, uma série de desafios foi agregada à agenda contábil e de adequação financeira das empresas”, afirma a Abrasca, destacando que essas mudanças afetam diretamente as áreas de contabilidade, finanças, controles internos e auditoria, com impactos operacionais relevantes.”

Quem se opôs

Um bloco expressivo do mercado não aceitou o argumento sem discussão. O Instituto de Auditoria Independente do Brasil (Ibracon), o Conselho Federal de Contabilidade (CFC), a Amec, a Apimec e a Fipecafi classificaram conjuntamente a flexibilização como um “retrocesso relevante” para a eficiência do mercado.

A secretária extraordinária do Mercado de Carbono do Ministério da Fazenda, Cristina Reis, definiu a mudança como “indigna” em declarações ao Valor Econômico e alertou para os riscos de “quebra de credibilidade” da CVM. A Procuradoria-Geral da Fazenda Nacional (PGFN) e a secretaria analisam se a alteração seguiu todos os ritos necessários e se podem atuar no caso.

Para a XP Investimentos, a decisão representa “um retrocesso em termos de transparência nas divulgações corporativas de sustentabilidade”, embora não tenha sido totalmente inesperada dada a pressão institucional que se acumulava.

5. Análise de impacto: o que realmente muda para empresas e investidores

Assimetria de informação e risco de greenwashing

Com a obrigatoriedade revogada, o mercado passa a operar com níveis desiguais de informação sobre sustentabilidade.

Empresas que reportam voluntariamente terão seus dados comparados com o silêncio de quem não reporta. Isso abre espaço para dois problemas concretos:

- Assimetria de informação: investidores não conseguem comparar companhias de forma padronizada, o que compromete a precificação de riscos socioambientais;

- Greenwashing: sem obrigatoriedade e sem asseguração compulsória de auditor, declarações sobre sustentabilidade ficam menos verificáveis, aumentando o risco de divulgações não sustentadas em dados concretos.

Insegurança jurídica e sinal para investidores internacionais

O Brasil saiu na frente em 2023, sendo o primeiro país a incorporar formalmente as normas ISSB à sua regulamentação. Em 2026, enquanto países como Japão, Reino Unido, Canadá, Cingapura, México, Austrália, Noruega, Chile e China avançam na adoção dos padrões S1 e S2 (e a União Europeia já opera sob a CSRD, a Diretiva de Reporte de Sustentabilidade Corporativa), o Brasil recuou.

Para investidores institucionais internacionais que adotam critérios ESG como base de análise, a mudança envia um sinal de instabilidade regulatória.

Regras que mudam antes de entrarem plenamente em vigor reduzem a confiança no ambiente normativo e podem influenciar decisões de alocação de capital.

Impacto sobre o custo de capital e acesso a financiamentos verdes

Riscos climáticos, transição energética, cadeia de suprimentos e governança impactam diretamente resultados, valuation e acesso a capital.

Bancos de desenvolvimento, fundos de investimento ESG e instrumentos de financiamento sustentável utilizam os dados de relatórios de sustentabilidade para definir condicionantes, taxas e elegibilidade.

Empresas que não reportam tendem a enfrentar maiores dificuldades nessas negociações.

Custo dos investimentos já realizados

Muitas companhias abertas já investiram na estruturação de processos, sistemas de coleta de dados e capacitação de equipes para atender à CVM 193.

Esse esforço não se perde com a CVM 244, mas ela pode dificultar a manutenção de investimentos futuros em estrutura de reporte, especialmente em empresas que enfrentam pressão por redução de custos.

6. O que permanece: obrigações que não foram revogadas

A Resolução CVM 244 não criou um vazio regulatório total. Algumas obrigações e referências permanecem relevantes:

- Companhias que já adotaram voluntariamente os padrões CBPS/ISSB permanecem sujeitas às regras de consistência e devem manter o reporte por ao menos três exercícios consecutivos (novo § 4º do Art. 1º da Resolução CVM 193/2023);

- Quem quiser deixar de reportar precisa comunicar o mercado com antecedência (novo § 5º do Art. 1º da Resolução CVM 193/2023);

- A partir de 1º/01/2027, companhias que optarem por não arquivar relatório de sustentabilidade precisam justificar a decisão por comunicado ao mercado (novo Art. 3º, parágrafo único da Resolução CVM 193/2023);

- Quem reportar voluntariamente continua obrigado a seguir os padrões CBPS/ISSB sem reservas (Art. 3º, caput, mantido, da Resolução CVM 193/2023);

- As exigências do Formulário de Referência (FRE) e outras obrigações de disclosure da CVM permanecem inalteradas.

7. A adopção voluntária como vantagem competitiva

A flexibilização regulatória cria um cenário em que a distinção entre empresas que reportam e as que não reportam passa a ser mais visível.

Para as organizações que já construíram ou estão construindo sua estrutura de reporte, o momento é menos de recuo e mais de diferenciação.

Investidores institucionais, fundos ESG e grandes compradores globais continuam exigindo evidências concretas de governança ambiental e social. A adoção voluntária dos padrões IFRS S1 e S2 em um cenário de menor obrigatoriedade transforma o relatório em um sinal de maturidade, não apenas de conformidade.

Os benefícios concretos de manter (ou iniciar) o reporte voluntário incluem:

- maior credibilidade perante investidores nacionais e internacionais;

- facilitação de acesso a financiamentos sustentáveis e títulos verdes;

- fortalecimento da posição em índices como o ISE B3 (Índice de Sustentabilidade Empresarial);

- melhoria dos processos internos de gestão de riscos climáticos e socioambientais;

- preparação antecipada para uma eventual retomada da obrigatoriedade no futuro.

Sua empresa já sabe o que deve reportar e o que está em conformidade?

A consultoria em Estratégia ESG da Ius pode te ajudar nesse caminho, além de apoiar na redação de relatórios de informações financeiras relacionadas à sustentabilidade nos termos do IFRS S1 e S2.

🖱️Conheça nosso portfólio de serviços ESG e solicite uma reunião

Estar em dia com as obrigações legais é o alicerce do ESG. O CAL® é o software de gestão de requisitos legais ESG da Ius Natura, que ajuda companhias a mapear obrigações aplicáveis, monitorar conformidade legal, gerar evidências e estruturar a rastreabilidade necessária para processos de auditoria ESG. É uma ferramenta útil tanto para quem está se preparando para o reporte voluntário quanto para quem precisa organizar o compliance ambiental e de governança.

🖱️Conheça o CAL® e solicite uma demonstração gratuita

8. O que sua empresa deve avaliar agora

Se você já começou a se preparar para a Resolução CVM 193/2023

Não descarte o trabalho realizado. A estrutura de governança de dados, a integração entre áreas e os processos de coleta que você já desenvolveu são ativos concretos.

A questão agora é decidir se a empresa adota voluntariamente (e colhe os benefícios de diferenciação) ou pausa o processo. Em ambos os casos, a decisão deve ser documentada e comunicada internamente com clareza.

Se você ainda não iniciou o processo

Avalie quais partes interessadas da sua empresa (investidores, financiadores, clientes, parceiros) já exigem ou valorizam informações de sustentabilidade padronizadas. Se a resposta for “muitos”, a flexibilização da CVM não elimina a pressão, mas muda quem está cobrando: deixa de ser o regulador e passa a ser o mercado.

Em ambos os casos: a partir de 2027, há obrigação de comunicação da decisão

O novo Art. 3º, parágrafo único, da Resolução CVM 193/2023 (com a redação dada pela CVM 244) determina que, a partir de 1º de janeiro de 2027, as companhias abertas que optarem por não arquivar relatório de sustentabilidade precisam justificar essa decisão por comunicado ao mercado. Portanto, não se trata de total liberdade: a partir do próximo ano, é preciso se posicionar.

9. Conclusão

A Resolução CVM 244/2026 não encerra o debate sobre reporte de sustentabilidade no Brasil, mas redistribui. A pressão regulatória cedeu neste ponto, mas a do mercado, dos investidores e das cadeias globais de valor não estão na mesma página.

Para empresas que realmente integram sustentabilidade à sua estratégia, a adoção voluntária dos padrões IFRS S1 e S2 continua sendo a resposta mais coerente e pode se tornar inclusive um diferencial competitivo. Inclusive a Vale e a Renner, pioneiras na publicação dos primeiros relatórios IFRS S1 e S2 em 2025, referentes a 2024, já se posicionaram que irão manter os reportes, conforme publicado pelo Reset.

Para as que ainda não chegaram lá, a janela de preparação sem obrigatoriedade imediata pode ser usada com inteligência, desde que o tempo não seja desperdiçado.

A estratégia que sua empresa adota perante aos reportes de sustentabilidade é fundamental para se posicionar perante os investidores, clientes e parceiros.

Prepare sua agenda ESG com suporte especializado da Ius Natura

A Ius Natura apoia companhias na estruturação da estratégia ESG, seja em capacitações, no compliance, no diagnóstico de maturidade ESG, na determinação da materialidade, na gestão de riscos socioambientais, assim como na preparação para relatórios de sustentabilidade.

Seja para decidir pela adoção voluntária dos padrões IFRS S1 e S2 adotados pelo CBPS e ISSB, ou para organizar a conformidade legal que dá base a qualquer processo de reporte, a Ius oferece o suporte técnico e as ferramentas para que a decisão seja tomada com segurança.

Conheça as nossas soluções